こんにちは

バスケ、おめでとうございます🎉

私は高校の時にバスケをやっていて

センター(ゴール下にいるプレイヤーです。

スラムダンクの櫻木花道

日本代表ならホーキンソン選手のポジションです。)を

やっていました。

今は、センターも外からどんどん

シュート打つのですね。

私が外からシュート打つと

「お前が外から打ったら、誰がリバウンド拾うんだ!!」

と良く怒られていました。

時代も変わりましたね。

本日は、固定ページからTOPの

老後資金の貯め方をお伝えします。

時代は変わっても「老いに対する備え」は

大切ですよね。

ぜひ、最後までご覧ください!!

老後資金の貯め方

「みんないくら貯めてるの?」

「50代だけど、老後資金がない。

早く手を打ちたい。

遅いのでは?」

「老後2000万円必要なの?」

「投資はやらないといけないの?」

「投資は不安・怖い」

こんなお悩み抱えていませんか?

お金のこと、なかなか友人・知人に

話づらいですよね。

また、ネットでたくさんの情報は

出回っていますが、

「専門用語が多すぎてどうして良いか

分からない」

「やってみたいが背中を押して欲しい」

と思っている方が

たくさんいらっしゃいます。

悩むのは当然です。

それは、老後資金の貯め方は、

「答えが一つではない。」からです。

そこで!お金のプロである

ファイナンシャルプランナーが

「実践している方法」と

「推奨シュミレーション」を

少しだけお伝えします!!

3分だけ、時間を下さい。

お金の不安から一歩踏み出せます。。

まずは、気になる、世代別貯蓄額の

データから見ていきます。

【筆者プロフィール詳細】

FPみみ~

(ファイナンシャルプランナー

CFP )

外貨預金、投資信託から始まり

投資歴は20年以上。

たくさんの失敗をしてきた結果

投資は「長期、コツコツ」が

一番と気づきました。

皆さんに同じ失敗をして

欲しくありません。

お役に立てる記事

書いていきます。

*目次

目次

1.年代別、みんないくら貯めているの?

2.老後資金の貯め方。

「3つの戦術」とは?

3.無理は続かない。自分だけの

「3つの戦術」の組み合わせを

見つけよう。

4.初めてでも安心。プロが実践している

コツコツ投資法

5.まとめ

*本文

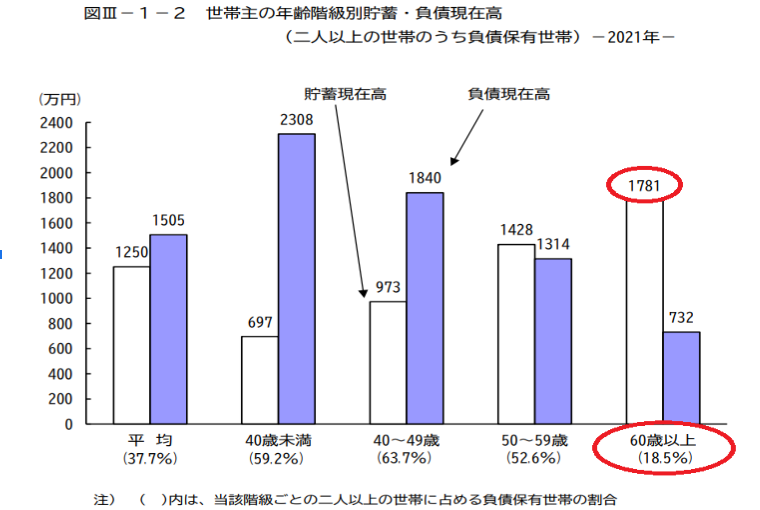

1.年代別、みんないくら貯めているの?

総務省統計局 家計調査報告

(貯蓄負債編 ‐2021年

(令和3年)平均結果‐

(2人以上の世帯)より

60歳以上の貯蓄現在高

(2人以上世帯)は

1,781万円です。

ここで大切なのは、

みなさんが必ずしも、

「1,781万円あるいは

2,000万円必要ではない」

ということです。

どういうことか?

それは、

1人1人の年金額

仕事に対する考え方

支出額

が異なるからです。

「答えが一つではない。」理由です。

2.老後資金の貯め方

「3つの戦術」とは?

老後資金の貯め方は3つの戦術とは、

①支出額を減らす(節約)

②仕事を続ける

③運用する(いわゆる投資です。)

の3つとなります。

では、詳細を順にご説明いたします。

①と②はみなさん

ご存じであると思いますが

①支出額を減らす(節約)

スマホ代や保険のプランを見直す

水筒を持ち歩く

外食を減らす

参考までに、上記データです。

どの項目を抑えて

どの項目は譲れないか

ご自身の戦術を考えましょう。

②仕事を続ける

定年後も再就職

再任用制度を利用する

自営を始めるです。

③運用する

いわゆる投資です。

株、投資信託、不動産他

情報がたくさんですね。

当サイトでの推奨は4.で説明します!!

実際には①②③をどのように

組み合わせるかです。

3.無理は続かない。

自分だけの「3つの戦術」。

組み合わせを見つけよう。

-前の項目では、老後の資金の貯め方

「3つの戦術」について

ご説明致しました。

3つの組み合わせ

配分は人それぞれ異なります。

この項目では

自分だけの「3つの戦術」の

組み合わせについて

ケース毎にご説明し、

推奨モデルもご紹介致します。

【もう働きたくないケース】

「もう働きたくない」のであれば

②の配分を0

①と③の配分をどうするかです。

支出の固定費を見直し

コツコツ投資を

続けましょう。

固定費、携帯代金、保険を見直す。

自分が働きたくない年齢を想定し

投資を進めましょう。

【投資はしないケース】

「投資は絶対にいやだ。」

ということであれば

③の配分を0

①と②の配分を

どうするか

支出の固定費を見直し

一生続けられる

サイドビジネスを始めましょう。

働き続けることは、健康面などから

いくつまで続けられるか

それこそリスクがつきものです。

収入源を確保しておきましょう。

【節約はしたくないケース】

「節約はしたくない」のであれば

②と③の配分をどうするかです。

自分が働けなくなる年齢を想定し

コツコツ投資を

進めていきましょう。

【筆者おすすめのケース】

当サイトでは、

「65歳まで勤務する。」

「無理のない節約をする」

「70歳までコツコツ投資を続ける」

「年金を70歳で繰り下げ受給する」

を推奨します!!

65歳から70歳までの老後資金を

どのように作るかをベースに

③運用を考えます。

※年金の繰り下げ受給

年金は、現在65歳から

受給することができます。

年金受給年齢を、66歳以降に

受給申請することで

受給できる年金額が増えます。

厚生労働省ホームページより https://www.mhlw.go.jp/content/12500000/000961693.pdf

70歳から受給することで

年金額が142%になります。

しかし、考え方は様々です。

「早く死んだら、どうするの。

早くもらわないと損なのでは?」

「年金はあくまで長生きリスク。

繰り下げたほうが得」と考えるかは

個人差があるでしょう。

あくまで推奨です。

4.初めてでも安心。

プロが実践している

コツコツ投資法

このページでは、筆者が実践している

方法を、少しご紹介します。

(1)iDeCo

投資で難しいのは

商品と買うタイミングです。

投資商品は、

「右肩上がりの商品を買う」

買うタイミング

「毎月買う時期を決めておく

(1日、月末)」

iDeCoでは出来ます。

(2)ペイペイポイント運用

投資を、まだやったことない方に

お勧めです。

(3)メキシコペソの

メキシコペソの利息を狙います。

毎週月曜日のお昼に

2単位を積み上げています。

メリットとしては、利息が毎日

積みあがります。

デメリットとしては

通貨の価格変動です。

(4)不動産投資

10年後に20万円/月を目指します。

5.まとめ

今回は、老後資金の貯め方

3つの戦術について

お伝えしました。

※老後資金の貯め方

「3つの戦術」とは?

①支出額を減らす(節約)

②仕事を続ける

③資産運用する(投資)

※「3つの戦術」組み合わせ

・もう働きたくないケース

定年したらゆっくりしたいですよね。

②は0、①と③の配分を考えましょう。

・投資はしないケース

無理して投資をする必要はありません。ストレス厳禁!!

③は0 ①と②の配分を考えましょう。

・節約をしたくないケース

生活レベルは落としたくないですよね。

①は0、②と③の配分を考えましょう。

・筆者おすすめのケース

①②③をバランスよく。

人生100年時代を見据えた戦略です。

※プロが実践しているコツコツ投資法

・iDeCo(毎月)

・ペイペイのポイント運用(毎日)

・メキシコペソのスワップ(利息)

積立(毎週)

・不動産投資(毎月)

コツコツ無理せず

続けられる範囲で!!

一緒に少しずつ前に

進んでいきましょう。

最後までお読みくださり

ありがとうございました。

関連記事です。

コメント