現在の私の収支率

11.7%です。

(2023/07/20現在)

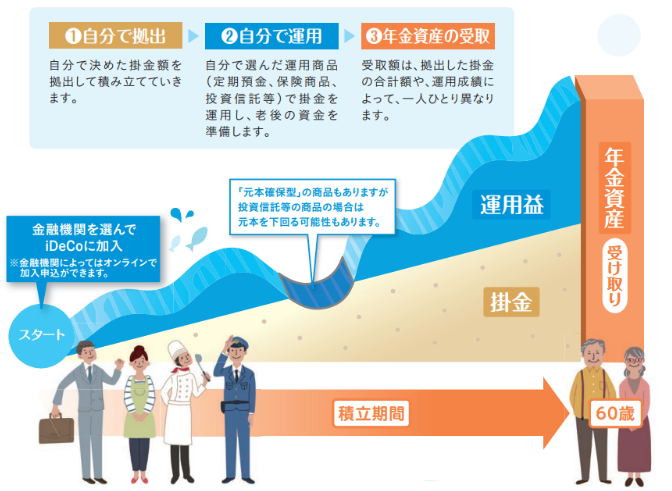

最強、ほったらかし投資iDeCo

厚生労働省ホームページ idecopamphlet.pdf iDeCo公式サイトより

5,000円~毎月、自分の選んだ商品

(投資信託)を積立ていきます。

※投資信託

株を組み合わせたパッケージ商品です。

例えば「ビール好きのための投資信託」という

商品があったとします。

プロがビール関連で

今後株価が伸びそうな企業の株を買ったり

手持ちの株で、伸びそうもない

企業の株を売ったり

組み合わせを考えてくれます。

株の銘柄を選ぶ必要がなく

決まった時期(月に1回)

自動的に購入してくれるので

ストレスが少ないです!!

続いて

iDeCoのメリットです。

①税還付を受けられる

②運用益に税金がかからない(20.315%)

というメリットがあります。

いわゆる節税です。

一つ一つメリットを見ていきましょう。

①税還付を受けられる

iDeCoの掛け金額を

12,000円/月とします。

年換算の掛け金額は

12,000円×12月

144,000円/年となります。

例えば、課税所得が400万円

の場合、税率20%のため

控除前の課税額は80万円となります。

(400万円×20%=80万円)

しかし、iDeCoの掛け金額を

課税所得から控除することが

できます。

よって

となり、

節税効果は

となります。

あくまで、税控除前です。

私の口座です。

約6年続けておりますので

税率が20%の場合

単純に

となっています。

昨今の、物価高や賃金が思ったように

伸びないことを考えると

ディフェンス面の効果

つまり

節税を味方につける

という工夫や賢さも

必要となるでしょう。

②運用益に税金がかからない(20.315%)

現在の運用的です。

本来であれば

80,052円の税金がかかりますが

税額が0円です。

これは、大きいです!!

しかし、もちろんデメリットもあります。

60歳まで引き落とせない、点にご注意ください。

この点を

「60歳まで引き落とせないから

老後のお金が貯まりやすい。」

と考えるのか

「自由に引き落とせないから不便」

と考えるのか

個人差

が出てくる点でしょう。

また、人生には

結婚資金、住宅資金

お子さんの学費

老後資金とお金を貯める

タイミングと時期が別れます。

ご自身のライフスタイルに合わせた

無理のない掛け金を

考えましょう。

絶対に

ムリは続きません!!

どんな商品を選べばよいのか?

右肩上がりの商品を選ぶべきです。

私が選んでいる商品の一つです。

たわらノーロッド 先進国株式です。

手数料も安く(0.09889%)

お勧めの商品です。

コロナになって、一度

マイナスになった時は

肝を冷やしました( ;∀;)

設定来からのパフォーマンスを

必ず確認してください。

意外と確認しない方が

多いです。

iDeCoは、最強のほったらかし投資

私の投資モットーは

①コツコツ長期

②楽してほったらかし

③色々なところから少しずつ

です。

投資を始めると

最初は実感が

湧かないと思います。

それでも少しずつ、前に進んでいるので

焦らず、ムリせず、ストレスなく

続けることが大切と考えます。

ネットでは、

短期で100万円/月

1年で口座が倍

などの、うたい文句が多いです。

私もチャレンジしたことが

ありますが、

なかなかに難しく

ずっとチャートを見ていないと

買うタイミングを

逃してしまいます。

「早くやらなきゃ」

「何でやらなかった?」

「もう少し待てばよかった」

など

ストレスも貯まり

神経も磨り減る

というのが

感想です。

短期間で大きな金額を稼げる方々は

スゴイと思いますが

そういった方は、ごく一部で

しかも、我々の想像がつかない位

努力をされているのだと

思います。

iDeCoは、国の後押しもあり

仮に商品が上向かなくても

税還付が受けられるので

トータルで見るとプラスになる

可能性の高い投資と

言えるのでしょう。

また、掛け金を設定し

商品を選んでおけば

買うタイミングも計る必要が

なく、

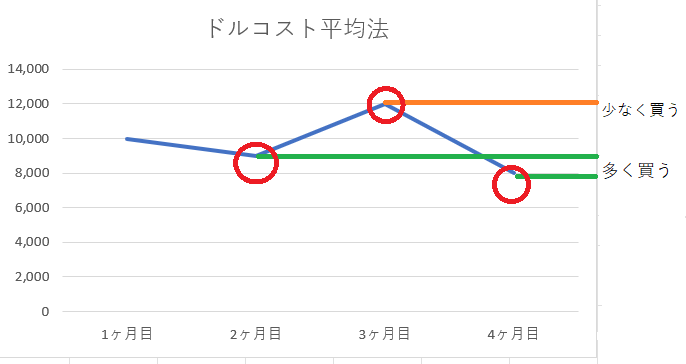

ドルコスト平均法を用いた

最強のほったらかし投資

と言えます。

※ドルコスト平均法

ドルコスト平均法とは、購入金額を

毎月一定額に保つことで、

iDeCoの場合、毎月1回決められた時期に

一定量を購入してくれます。

グラフの場合

1ヶ月目 10,000円

2ヶ月目 9,000円

3か月目 12,000円

4ヶ月目 8,000円

平均すると9,750円で購入することが

できます。

本来口数での解説が必要となりますが

簡略化させていただきます。

まとめ

iDeCoについて

メリット

節税になる

デメリット

60歳まで引き出せない

商品は右肩上がりで

出来るだけ費用が安い

商品を選ぶです。

iDeCoは、買うタイミング

買う株を選ぶ必要がなく

最強のほったらかし投資

と考えます。

最後まで、お読みいただき

ありがとうございました。

コメント