おはようございます。

巨人は、残念な結果に終わりました。

4勝0敗(または3勝1敗)が必要でしたが

1勝3敗では、負けを認めざるを得ません。

何がダメだったのか、どうすれば良かったのか

しっかり分析して欲しいです。

本日は、年金の繰下げ受給です。

みなさまの老後資金の安定のために

お役に立てると幸いです。

「最近よく聞くけど

年金は繰り下げてもらうべき?」

「しかし、早くもらわないと

亡くなってしまったら損では?」

と考えたことはありませんか?

悩むのは当然です。

人には寿命があり

何歳まで生きることができるのか

予測がつきません。

そこで、ここからは

年金受給開始年齢について

①60歳から繰り上げて受給する場合

②65歳から受給する場合

③70歳から繰り下げて受給する場合

について検証していきます。

ちなみに当サイトでは

③70歳から繰り下げて受給する場合

をお勧めします。

【筆者プロフィール詳細】

山崎竜治

(ファイナンシャルプランナー

CFP )

市役所やFPからの依頼を受け

セミナーや勉強会での講師

執筆

個別相談など

幅広い活動を行っています。

個別相談で感じるのは

ご相談される皆様が

プロの意見をうのみにして

「高すぎる証券会社の商品を購入し

多くの手数料を支払っている」

「高すぎる住宅ローンを払っている」

一工夫できれば!!

FPに聞いてくれれば!!

と思うことが多いです。

幅広い知識

老後資金の貯め方を中心に

お役に立てる記事

書いていきます。

まずは、年金の繰上げ

繰下げ受給について

ご説明します。

~年金繰上げ・繰下げ受給~

厚生労働省ホームページです。

青枠は私がくくりました。

赤枠は厚生労働省です。

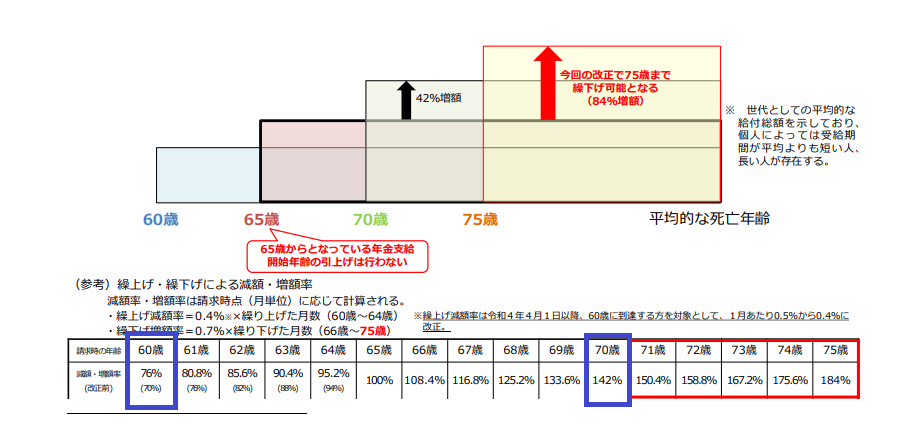

年金の繰下げ受給又は繰上げ受給について

一言でいえば

「年金開始年齢をどう選択するか」

ということです。

厚生労働省は、71歳以上からの

繰下げを押しているようですね。

確かに、人生100年時代なので

それも一つの方法かもしれません。

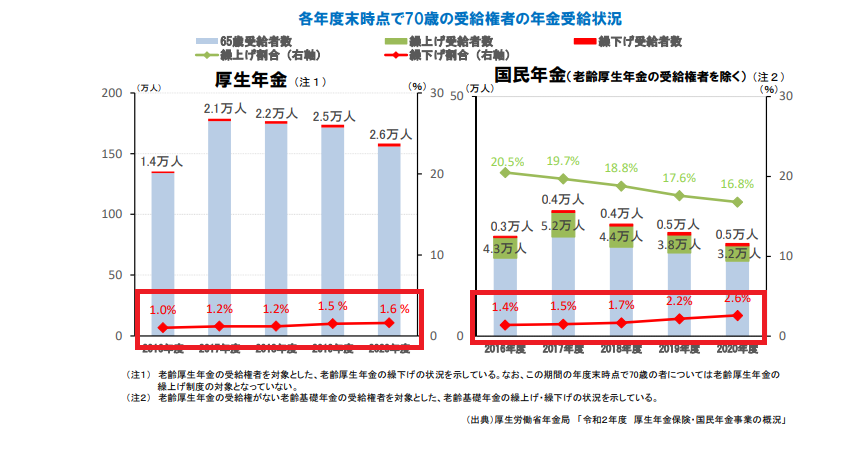

しかし、一方で、厚生労働省は

下記のデータも公表しています。

繰下げ受給を利用している方は

3%に満たないのが現状です。

私の知り合いで65歳になられる方

何人かに聞いたことがあるのですが

「繰下げしようと思ったけど

もらわないと損な気がして・・・」

「年を重ねると思うように体が動かず

弱気になって・・・」

という方がほとんどです。

よって、繰下げは、利用されていないのが

現状のようです。

それでは、先ほどの事例を検討しましょう。

①60歳から繰り上げて受給する場合

【メリット】

①早くもらえる。

②もらい損が減る

【デメリット】

①年金額が一生涯76%に減額される

早くもらえるため

精神的に楽ですよね。

収めた額は、少なくとも早く回収したい

そう誰もが思うはずです。

年金額が高い方

不動産収入など安定した収入のある方

などには繰上げは有効な方法

かもしれません。

しかし

・年金額が低い方

・節約をしたくない方

・生涯にわたって働きたくない方

にはお勧めできません。

ここで、

「生涯にわたって働きたくない方」

に関してですが、健康面から誰もが

「働けなくなる」可能性があることは

意識する必要があります。

なので、一生涯働くつもりなので

繰上げ受給をしたい

という方も、健康面で働けなくなった際の

収入源については確保する必要があるでしょう。

②65歳から受給する場合

現在、ほとんどの方が65歳から

年金を受給しています。

定年延長により60歳役職定年

条件は下がりますが

65歳まで再雇用

そして年金受給しながら、

できる方はアルバイト、パートをされている方が

多いようです。

【メリット】

①計画が立てやすい

②みんなが選んでいるから安心

【デメリット】

年金額が少ない場合

資金が底をつく恐れがある

周りと同じというのは

確かに安心しますよね。

相談もしやすいとも考えられます。

③70歳から繰り下げて受給する場合

当サイトでは

65歳まで働く

↓

65歳~70歳まで

iDeCoで貯めた資金を

生活費に回す

↓

70歳~

年金の繰下げ受給を選択する

をお勧めします。

【メリット】

①年金額が142%と一生涯増額される

②スケジュールが立てやすい

【デメリット】

①70歳までに亡くなった場合

「もらえなかった」という後悔

②もらい始めて、すぐになくなった場合

「もらっとけばよかった」という後悔

気持ちは、良くわかります。

当サイトで繰下げをお勧めはしていますが・・・

なので、年金を

「自分が長生きした場合の保険」

と割り切れる方に年金の繰下げを

お勧めします。

まとめ

いかがでしたか?

ストレスがやはり一番良くありません。

自分に合った良い方法をお探しください。

年金だけではなく、節約、仕事

サイドビジネス、投資などを組み合わせて

将来の不安に備えましょう。

みなさまのお役に立てれば幸いです。

最後まで、お読みいただき

ありがとうございました。

関連記事です。

コメント